sponsored by みさき投資

みさき投資は、投資先の経営陣とともに「働く」ことで上場企業の進化を応援する「エンゲージメント投資ファンド」だ。受動的な株式運用でもなく、経営陣と敵対しがちな物言う株主でもない。『働く株主®』という新たなコンセプトを世に送り出し、投資先企業・投資家の双方から高い評価を受けている。創業者であり現代表でもある中神康議氏へのインタビューを通じ、みさき投資が目指す未来の社会像や、ビジョンの実現に向けて必要とされる人物像を紐解いていく。

投資先企業の経営進化に知恵を絞り、汗を流す。それこそが、本来の株主の在り方だ

――みさき投資の掲げる「働く株主®」という言葉に込めた想いや背景をお聞かせください。

中神:そのためにはまず、私のバックグラウンドからお話しする必要があります。私は大学卒業直後から経営コンサルティングの世界に入り、およそ20年間クライアント企業の経営進化を応援してきました。20年もやっていると、さすがにたまにはいい仕事ができるもので(笑)、会社が大きく変化する瞬間に何度か立ち会うことができました。

そこで気づいたことは、経営者とコンサルタントがスクラムを組んでいい仕事をすれば会社は大きく変わる。会社が変わると価値が上がり、いずれ株価も上昇する。世の中は意外とシンプルなんだ、と気づかされました。そこでコンサルティングの力、例えば事業の強弱を鑑定する力、経営者を説得して会社を動かす力、を投資の世界に持ち込めば、面白いリターンが生まれるのではないかと考えたわけです。

――委託契約でコンサルティングを請け負うのではなく、自ら投資して株主として経営改善を推し進めるわけですね?

中神:その通りです。大切なのは自分たちで「これだ」と思う企業を見極めて投資を実行し、経営者と一緒になって企業をより良くしていくプロセスです。上場企業の株主というと、ほとんどが単に時期を見て売り買いするだけの投資家ばかり。

そして時々物言う株主も登場してくる。しかし、値上がり益を狙ったり経営に文句を言ったりするだけでなく、ちゃんと会社の価値を上げるために汗をかく株主がいたっていいのではないか?むしろそれが本来の株主の在り方なんじゃないかというのが、私たちの考えです。

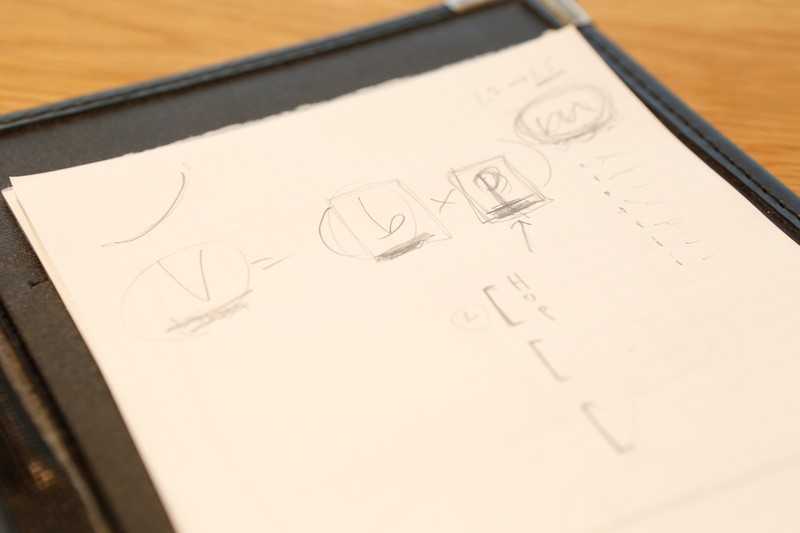

「V=(B×P)のM乗」 この“経営方程式”を解くために最も重要な要素とは

――会社の価値を上げていくためにはどういった改革が必要なのでしょうか?

中神:個社ごとの状況によって打つべき手は異なりますが、コンサル時代の経験を含め、1つの方程式を導き出しました。それが、「V=(B×P)のM乗」という「みさきの公理®」と呼んでいる数式です。

V、つまりValueを上げるためにはまず、BusinessとPeopleが強いことが必須です。ビジネスが強くなければ勝てるわけがないですし、どんなビジネスも誰が経営するかによって大きな差が生まれます。ただ、日本の企業はBもPも強いのに、なぜか価値が上がっていないケースが多い。それがなぜかと考えてたどり着いたのが、M。Managementスキルです。

一口にマネジメントと言っても、戦略や事業ポートフォリオの管理、キャッシュ・コンバージョン・サイクル、ガバナンスなど様々な側面がありますが、多くの日本企業はそういったマネジメント力がまだまだ洗練されきっていないために、BやPが強くても継続的にバリューが上がっていない。

よくアメリカの経営者は、なぜあんなに業種を超えて社長業ができるのかと言われますよね。彼らは企業を買収して経営者として就任すると、いきなり最高益を叩き出したりする。マネジメントの領域というものは、実は業種や国境を越えて経営者がやるべき・やりうる普遍的な仕事なのです。

先ほどの方程式ではMを指数関数にしていますが、例えば現状1.2乗ぐらいのMを少し引き上げて1.5乗にするだけでも、経営全体に与えるインパクトは絶大です。

――非常に興味深い方程式ですが、壁にぶつかることはないのでしょうか?

中神:私自身コンサル出身ということもあり、ビジネスの見極めやマネジメントの改善点はそこそこ土地勘が働きます。そこまで大きく外すことはありません。問題はPの見立てで、ここが最も難しい。事前の面談では改革意欲に満ち溢れた経営者だと思っていたら、意外と現状満足が強く、改革のスピードが上がらないといったケースもあります。

強いビジネスでMの改善の余地もあり、割安な株価ですごくいい投資だと判断しても、Pの見立てを間違ってしまうと、思い描いた成果を上げることはできません。事程左様にリーダーの人柄や能力は重要なのです。

――人の見極め。難しいところだと思いますが、何かポイントはありますか?

中神:ここは永遠の課題だと思いますが、今のところ「HOPな経営者」という基準を定めています。まずはHungryで、会社を1ミリでも良くしたいという情熱を持っていること。

次にOpen mindで、相手が誰であろうと心を開いて対話できること。会社を1ミリでもよくしたいわけですから、外部の人間だとか、株主だとか、若者だからというよくある心理的壁を取っ払って、耳を傾けてくれるヒト。

最後にPublic companyの経営者として私利私欲だけでなく、社会に対してより良い影響を与える責任意識を持っていること。10年ほど前からこの基準を設けていますが、それでもやはり人間と人間ですから、見極めるのは難しいですね。

ただ、難しいからこそ我々のようなファンドマネージャーが介在する意義があるということも事実です。みさきは上場企業に投資しているわけですから、投資家からすればみさきにお金を預けるのではなく、直接その企業に投資したっていい。これだけあらゆることが情報化しデジタライズされ、今後はAIもどんどん侵食してくる中で、なぜ我々が資金を預かることができるのか。

預けていただける本質的価値とはなにか。そこを突き詰めていくと、実は外形からは投資家には見えづらいこと、あらゆるものが情報化されデジタライズされたとしても、最後まで最も見えないものを目利きする力を研ぎ澄ませるしかないわけです。まさにそれが経営者というPeopleの目利きなのだと思います。そういう意味では、非常に良い経験を積ませてもらっています。

大切なのは個人の達成感だけではない。経済社会全体に、どれほどのインパクトを残せるか

――人の見極めがそれほど難しいのであれば、経営者ごと入れ替えるPEファンドの方が早いようにも思うのですがその点はいかがでしょうか?

中神:この投資モデルに行きつく前には、当然PEファンドの方向性も考えました。当時、コンサルタントがPEにいく流れはすでに始まっていましたし、おっしゃる通り自分がPの役割を担えば人の見極めは不要になる。

ただ、よくよくPE業界を見渡すとプレイヤーが多いわりに案件数が少なかったんですね。そうするといったい何が起きるか。競争原理によって当然エントリーのプライスが上がり、リターンが出しづらくなります。

一方で上場マーケットに目を向けると、600兆円の時価総額がそこに存在しているわけです。売買回転率はほぼ100%なので、年間に動く金額も600兆円。ストックもフローも600兆円という巨大な上場マーケットに対し、これまでの歴史をすべて足し合わせたとしてもPEで動く金額は6兆はいかないぐらいでしょう。桁がまったく違います。社会に与えるインパクトが全く違うわけです。

個人としての達成感・やった感だけを追求するならPEもありだと思いますが、それが経済全体にどれだけ影響を与えるのかという観点で言うなら、上場マーケットには遠く及ばない。

それに、上場投資を始めると世界経済や国際政治といったものがどう動いているかにも敏感にならざるをえません。社会全体にインパクトを与えるためにも自分自身の新たな成長のためにも、上場投資の方が有利であると判断しました。

――新たな投資スタイルを確立しているみさき投資が見据える、将来のビジョンを教えてください。

中神:随分と大それたビジョンかもしれませんが、最終的には悩める経営者の駆け込み寺になりたいと思っています。おかげさまで近年ではこちらからの提案だけでなく、日本を代表する上場企業の方からみさきにご相談いただく機会も増えています。

投資家の目線から見ると、うちはどこを改善すべきか教えてほしい、と。実際に、大手企業の取締役会で社長以下取締役がずらりと並んでいる場所でプレゼンすることも少なくありません。

ただ、最も大切なのは、実際に相談を受けるのはみさき投資という“組織”ではなく、そこにいる“個人”だということです。みさき投資の誰かではなく、あなたに相談したい。一人ひとりのメンバーがそう言われるだけのスキルと知識を身につけていく必要があります。

業種も国境も越えながら様々な企業の良い経営を学び、対話と企業変革へのサポートを実践する中で、成功も失敗も経験しながら成長していかなければ、この目標を実現することはできません。

――難易度の高さがそのまま個人の成長にもつながっているのですね。

中神:やはりここでも、PE業界との違いはあると思います。PEでは年間に1、2件投資できれば成功ですが、我々は約4,000社ある上場企業に対し常に試行錯誤を続けていますので、案件の検討スピードは破格に違います。

難易度の高い案件でも月に2、3件、シンプルなものであれば10件程度は検討しています。投資家としての経験曲線のくだり方とそれに伴う成長スピードはどこにも負けないのではないでしょうか。

最も重視したいのは、ハードスキルよりも知的好奇心

――現在、組織体制を改革する“みさき2.0”を推進しているとお聞きしました。これはどのような改革なのでしょうか?

中神:我々の投資プロセスで必要とされるのは、コンサルと金融の両方の知識、その融合です。創業当初は各プロセスに沿ってこの機能は金融出身の人間が、その後のエンゲージメントはコンサル出身の人間が、という風に縦割りの機能別組織で遂行していました。

しかし現在、この機能別組織から案件別の組織体制へ転換を進めています。1つの案件を担当した社員がスクリーニングから分析・投資調査、バリュエーション、エンゲージメント、エグジットまでプロジェクトのすべてに責任を持つ体制です。縦から横に責任と権限を入れ替えるのが“みさき2.0”だと言えるでしょう。

――なぜそのような形に変更されているのですか?

中神:投資ビジネスという事業は案件の集合体であって、機能の集合体ではないのです。本当は最初からこの形を目指していたのですが、コンサル出身者は金融の知識が不足していて、逆に金融出身者はエンゲージメントが難しかった。機能別でチームを組んで、お互いの苦手分野を補っていくしかなかったんですね。

しかしこの数年で非常に優秀な社員やコンサル・金融双方の経験が豊富でハイブリッドな役員も入社してくれましたし、既存社員の経験値も蓄えられてきましたから、あるべき姿に近づけるメドが立ってきたのです。

――これからのみさき投資を担う人材に必要とされるのは、どのようなスキルや知識なのでしょうか。

中神:バックグラウンドで言えば、コンサルタントか投資業、またはPEを経験している方は活躍しやすいでしょうね。上場企業の投資をおこなってきた方でも構いません。ハードスキルとしてはそういったストレートな部分が必要になります。

ただ、ハードスキルは後から学べるものです。より重要なのはマインドではないでしょうか。知的好奇心、あるいは飽くなき成長意欲と言ってもいい。コンサル時代、金融時代は必要なかったセンスやスキルもどんどん要求されるようになるので、それを楽しいと思える人がいいですね。